海日灣按揭攻略

14-11-2018

海日灣按揭攻略

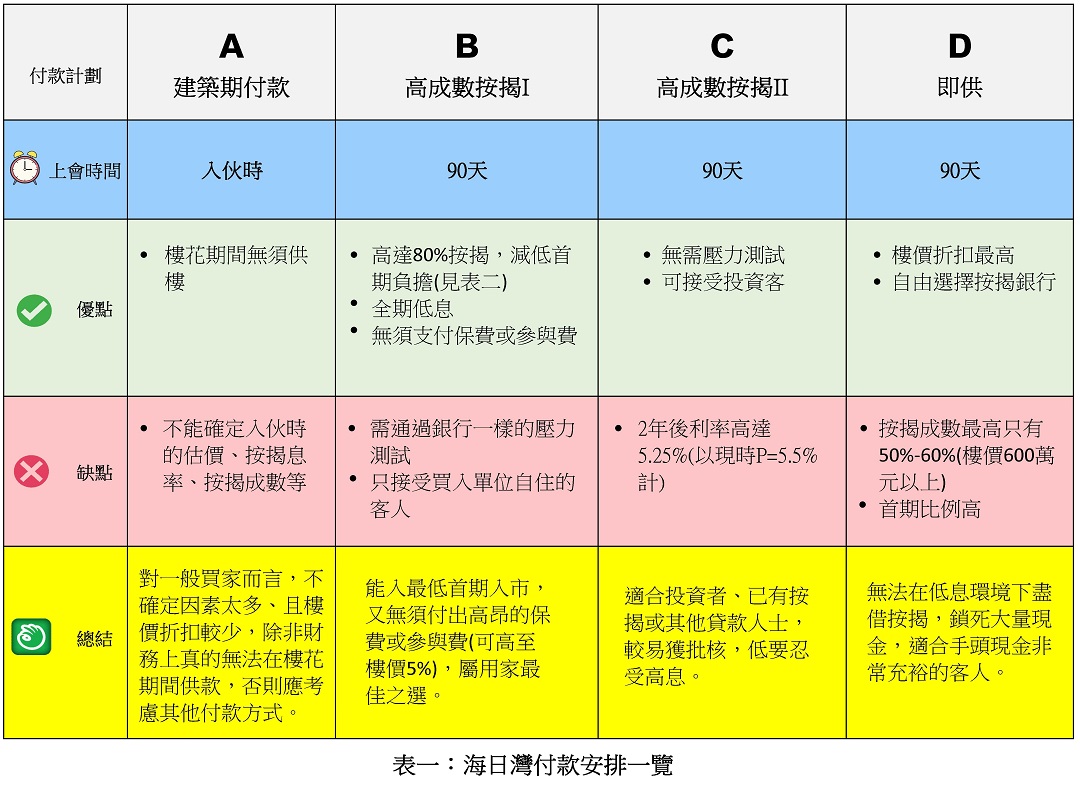

億京發展的大埔海日灣開售。在按揭上,海日灣不比本地大型發展商的樓盤輸蝕,總共有兩種高成數一按安排。買家在考慮不同按揭產品時,又應該以什麼標準作比較?我們特別為您作出仔細分析並詳列於下表:

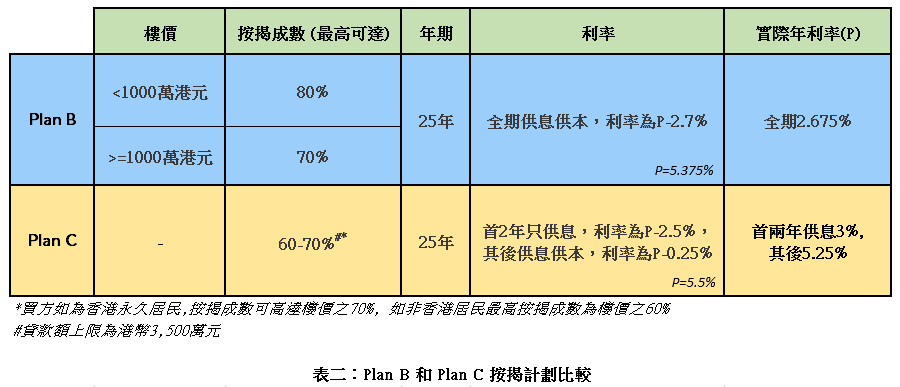

其實不需要專家,一般人都應該懂得,比較不同按揭產品,最簡單是考慮他們的利息。以海日灣的個案,高成數按揭安排中,Plan B的按息較低,現為2.675厘;而Plan C的「優惠期」利率已達3厘;而且Plan B在某些售價的單位可獲按揭成數上限較高。對用家而言,如果需要低首期方案,Plan B會是較佳的選擇。不過要留意,申請Plan B的按揭,需要通過標準與銀行一樣的壓力測試,如果申請人有其他按揭負擔,也會影響壓測的計算。因此整體安排較適合本身無其他按揭負擔的用家。

小心優惠期後利率急升

比較特別的是,Plan C設有首2年只供利息的安排,如果只比較首2年的供款,Plan C的支出會較低,當然優惠期之後的利率會急升。不過,Plan C最大的特色是不需要壓力測試,而供款與入息比率只要求供款不高於月入六成即可,因此適合已有按揭或私人貸款的人士,而且以投資為目標的買家。

以購買一個訂價1,500萬單位為例,如果以全期利息支出計,在最優惠利率不變的情況下,Plan B的利息支出為389萬,而Plan C約779萬至880萬,視乎申請人選用還款安排而定。

需計算持貨成本

當然,多數人都不會一供到尾。例如以3年期的額外印花稅為限,假設業主在3年後轉讓,便要計算此3年的持貨成本。Plan C由於有只供息安排,3年總供款可低至141.7萬元,而Plan B的3年總供款約179.3萬元。不過,Plan B的未償還本金較低,只有957.8萬元;而Plan C尚欠1,025.8萬元。日後以同樣成交價轉手的話,Plan B套現所得仍是較高。

需要指出的是:計算中,Plan B由於利率較低,往後的每月供款會比Plan C為低。而3年之後,任何時段計算,Plan B的未償還本金都會比較低。即是轉按的難度較小,賣樓的話,套現所得較高。

整體而言,Plan B在財務上對買家是較佳的選擇。當然,需要留意的是Plan B需要按銀行標準通過壓力測試,此或許會影響某類買家的申請意欲。

按計劃建議:

睇過以上資料,相信各位已非常清楚各付款安排的分別。客戶可按自己的情況或需要作出選擇。

「按計劃」是高成數按揭I (PLAN B)的獨家代理,如您打算選用此付款安排,請與我們的按揭專員聯絡。我們會盡心為你講解及辦理按揭申請事宜。如你打算採用PLAN A或PLAN D,「按計劃」亦可免費為您轉介最低息最多優惠的按揭銀行。我們更特別為海日灣的買家,提供額外獎賞,以答謝您的支持。

葉敬誠

按計劃有限公司 執行董事

如有任何關於按揭問題,可直接Whatsapp聯絡我們(+852 55966181)。

十篇最受讀者關注的文章:

1. 新盤建築期付款注意事項

2. 夫婦置業 單名入市有原因

3. 再論新盤一按、二按的差別

4. 樓價升多少可甩新盤二按?

5. 一手住宅的估值問題

6. 樓花提早落成的風險

7. 轉按旺場的啟示

8. 買車先,定買樓先?

9. 五種未能轉按的原因

10. 靠父幹的風險